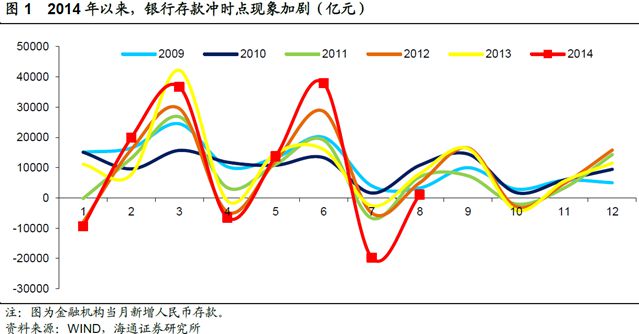

攬儲導致金融數據失真

商業銀行的高息攬儲行為,導致季末流動性劇烈波動、金融數據失真、抬高融資成本等,終于讓監管層忍無可忍。9月12日,監管層祭出了《關于加強商業銀行存款偏離度管理有關事項的通知》(236號文),旨在規范商業銀行經營、緩解季末存款大幅波動、降低融資成本。

受此影響,二級市場銀行板塊集體疲軟。商業銀行存款“沖時點”問題由來已久,其實質是“腕骨監管體系”下的政策畸形產物。源于單一吃息差的盈利模式,商業銀行主要通過激進的擴張貸款,來覆蓋存款的付息成本。為抑制無度的放貸,監管層筑起一道紅線,也即是銀行貸款總額/存款總額比不能逾越75%的紅線。

在貸存比的硬約束下,擴大貸款必然要求沖大存款規模,特別是季末還來自于財務報表美化需要的壓力。于是季末存款大幅增長已成為商業銀行慣性動作。諸如資金一日游現象屢見報端。而吸納資金回報條件——高付利息也水漲船高。商業銀行付息的代價成本,則又被轉嫁至企業融資成本上。

令監管層難以容忍的是,今年季末沖時點帶來流動性波動現象進一步加劇。例如今年6、7月份的存款、M2出現大幅波動,6月存款增加4萬億而7月減少2萬億,導致6月末7月初貨幣利率均值大幅提升;M2在6月份同比增速創10個月新高,而7月份又將至前幾個月水平。金融數據失真現象,無疑給宏觀政策和微觀決策上產生嚴重的誤導。有消息稱,國務院總理李克強在某次高層會議上曾過問沖時點導致的M2增速上下亂竄,以至于失真的問題。

攬儲被禁難降融資成本

按照236號文要求,銀行月末存款偏離度不得超過3%,若超出則自下月起連續暫停準入事項3個月以上。該要求看似極具殺傷力,因為政策違規代價較高,商業銀行恐難輕易就犯。但商業銀行依舊可以化解236號監管之法,最簡單的方式就是從過往最后時點遷移至稍長的階段。例如,在前兩周就主動性的展開拉存款行為。

其實,銀行沖存款的內生動力根本還在于融資需求過于旺盛。簡單道理,如果沒有貸款擴張的沖動,何來搞大存款的動機。可以說,236號文雖能平抑季末流動性的劇烈波動,但于降低企業融資成本無濟于事。

一方面,在存款偏離度的標準下,銀行除了在時間點上轉移并規避監管外,還有一種途徑就是鼓勵中長期存款。前者只要攬儲動力存在,其前置或延長顯然難以降低融資成本;后者則可能抬高融資成本,比如拉長部分理財產品久期,導致實際付息成本上升。也就是說無論何種途徑,均實現不了政策的初衷。

另一方面,在存貸比剛性約束下,反而可能導致融資更難獲得,實體經濟融資成本不降反升。因為高息攬儲被限制會導致銀行存款下降進而制約銀行信貸投放。換句話而言,擴大貸款必然要求沖大存款規模,反之則是限制存款必然拉低貸款。其實,理論上通過限制高息攬儲可以降低銀行負債成本,但只要融資旺盛的需求存在,融資成本的降低注定將是以融資難為代價。

倒逼銀行轉變經營方式

盡管拔掉懸在銀行業頭上達摩克利斯之劍——存貸比合情合理,但更為重要的是銀行需要轉變過去分業經營方式。商業銀行分業經營模式雖著重追求銀行體系的穩定,太注重安全性,但其內部筑起的防火墻帶來的弊端也是顯而易見。

目前我國銀行盈利70%來源于傳統銀行單一的息差模式上,也即為貸款業務上。這種過于單一的模式往往遇到不景氣或不斷地衰落時,就會面臨生存問題。由于商業銀行出控風險考慮,有著政府背景的國有企業一直被視為商業銀行的座上賓,而這種“嫌貧愛富”在遇到國企嚴重虧損時,不僅導致利潤無法保證,而且使得銀行壞賬居高不下,經營風險陡增。

3月和6月末,測算商業存款偏離度略超3%

3月和6月末,測算商業存款偏離度略超3%比較而言,混業經營模式更追求銀行體系的效率。也即是滲透所有的金融業務領域,比較典型的德國商業銀行模式。這種模式雖能依托信息優勢、規模經濟、多元化收入,但也帶來寡頭壟斷大的集團形成,最重要的是一旦某個業務出現風險,風險將在不同金融業務之間迅速傳遞,其風險敞開相對而言較大。

而美國的控股公司模式作為混業經營和分業經營的中間模式,在某種程度上兼有混業經營和分業經營的優勢,即力求保持效率與穩定之間的一種平衡狀態。毫無疑問,美國的控股模式的經驗值得借鑒。不過,新的經營模式探索不可能從一個極端到另一個極端,它將吸收分業整頓的結果,尋找一條效率與穩定的中間道路。這才是銀行業發展長久的根本之治。(騰訊財經)